Fără ROBOR de mâine! Cât va ține bucuria?

Data de 30 aprilie a marcat sfârșitul creditelor în care indicele ROBOR a mai contat în calcularea ratelor. Începând din 2 Mai, în stabilirea dobânzilor la credite, băncile sunt obligate să se raporteze la noul indicator IRCC, adică ”Indicele de Referință pentru Creditele acordate Clienților”. Noul indicator de referință, care înlocuiește raportarea la ROBOR, a fost introdus în legile bancare prin Ordonanța de urgență a Guvernului nr. 19/2019, care modifică OUG 114/2018, prin care a fost introdusă și taxa pe activele bancare. Scopul vizat de autorități a fost unul singur: scăderea notabilă a dobânzilor la credite.

IRCC și puțină aritmetică

IRCC se va calcula ca medie aritmetică a ratelor de dobândă zilnice ale tranzacțiilor interbancare din trimestrul IV 2018. Deși nu prezintă mare interes pentru publicul larg trebuie spus pentru cine ar fi curios să facă calculul că rata de dobândă zilnică a tranzacțiilor interbancare se calculează ca media ponderată a ratelor de dobândă cu volumele tranzacțiilor de pe piața monetară interbancară. De exemplu, să presupunem că în cursul unei zile bancare au avut loc trei tranzacții de 20, 30 și 40 de milioane de lei, la dobânzile de 2%, 2,5% și 3%. Folosind puțină aritmetică, IRCC zilnic se va calcula astfel:

La calculul ratei dobânzii se ia în calcul IRCC trimestrial. Dacă trimestrul are să zicem 60 de zile lucrătoare, iar în 55 din zile indicele a fost 2,61%, iar în cinci zile 2, 67% atunci IRCC trimestrial, analog, se calculează cu formula:

![]()

Dobânzi mai mici, dar cât de mici?

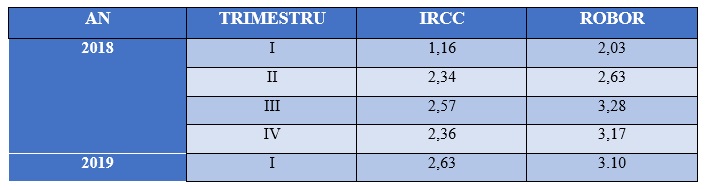

O privire retrospectivă relevă că IRCC a avut permanent o valoare mai mică decât ROBOR. De exemplu, raportat la anul 2018, situația pe trimestre se prezintă astfel:

Autoritățile au comunicat că au în intenție o înjumătățire a ratelor pe care românii le plătesc la bănci. Dorința este lăudabilă, dar cifrele sunt aici, în fața tuturor. Potrivit economica.net în actualele condiții, comparând un credit de nevoi personale şi unul ipotecar contractat la sfârșitul anului trecut, vom constata că vom avea o reducere a volumului ratei plătibile lunar a unui credit ipotecar de 5% şi o reducere a aceleași rate a unui credit de nevoi personale de 1,5%. În medie, se apreciază că prin implicarea noului indice, ratele dobânzilor vor scădea cu circa 1 la sută.

IRCC, de fapt un nou ROBOR

Introducerea IRCC este o măsură de tip ”punct ochit- punct lovit”, pentru că efectul pozitiv este punctual și depinde exclusiv de conjunctura spot. Iar acum aceasta e, întâmplător, favorabilă. Pe termen lung însă, dacă economia nu funcționează bine, efectul de creștere al ratelor dobânzilor la creditele contractate de români nu va putea fi stopat, indiferent că vorbim de IRCC sau ROBOR.

Cifrele prezentate în tabelul de mai sus oglindesc fidel acest lucru. Observați că în trimestrul I 2018 dobânzile au fost calculate la un ROBOR de 2,03 la sută. Dacă în trimestrul II al aceluiași ani s-ar fi aplicat în calcul indicele IRCC de 2,34 la sută, efectul NU ar fi fost o scădere, ci o creștere a dobânzilor. Ceea ce înseamnă că între trimestrul I și II al anului trecut, pulsul economic și financiar în România s-a alterat. Astfel de fluctuații sunt inerente în economie, iar dispariția ROBOR și înlocuirea lui cu IRCC nu poate elimina efectele unei economii în cădere, printre care și scumpirea creditelor. Adică, un IRCC de azi ar putea fi oricând mai mare decât un ROBOR de acum șase luni. Pe moment însă, trendul e în favoarea consumatorilor: IRCC va aduce o ușoară scădere a ratei dobânzilor. Motivul e evident; modelul de calcul al IRCC are ca bază de calcul situația de acum cinci luni de zile (trimestrul IV 2018) când dobânda era mai mică decât cea de astăzi.

Prin urmare, sfatul finanțiștilor se deduce ușor: bucurați-vă azi. Mâine poate nu mai are sens!

Refinanțare pentru creditele în derulare

Pentru cei care au contractat deja credite în lei cu dobândă variabilă, ratele se vor calcula în continuare pe baza ROBOR. Cei care doresc să beneficieze de noul indice pot cere o refinanțare.

Comunicatul BNR aici.

Adrian Sălăgean